Querrán considerar las perspectivas de la industria durante los próximos cinco años y determinar si sus estrategias de ingresos actuales están alineadas con las próximas oportunidades.

Se espera que las primas de la industria de seguros crezcan durante los próximos cuatro años

La investigación de Accenture sugiere que se espera que la industria de seguros crezca de $ 6,1 billones en prima bruta emitida (GWP) a principios de 2020 a $ 7,5 billones a fines de 2025 . Esto incluye $ 800 mil millones en primas de los pagadores de atención médica de EE. UU. Si bien los planes de atención médica administrada no se han contado tradicionalmente como parte del sector de seguros, ahora se consideran importantes debido a la difuminación de los límites entre los productos y servicios de salud digital.

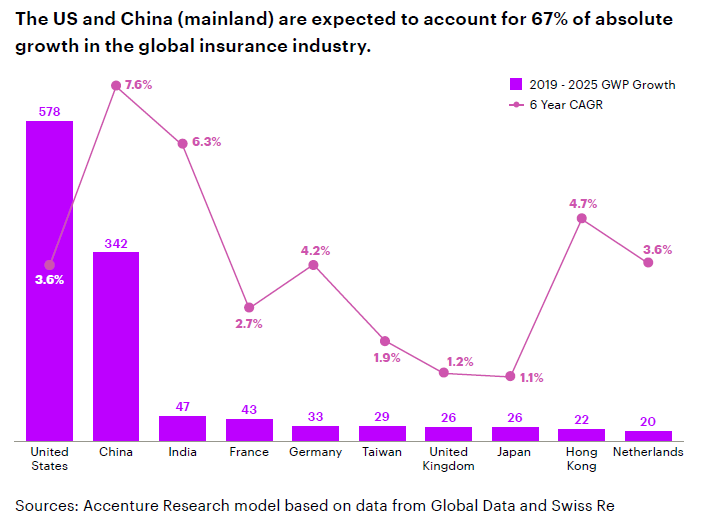

Si bien los mercados emergentes de Asia Pacífico, sobre todo China (continental), están impulsando el promedio mundial hacia arriba, EE. UU. Va a asumir una gran proporción del crecimiento absoluto. De hecho, entre ellos, se espera que EE. UU. Y China representen más de dos tercios (67%) del crecimiento.

¿Por qué la innovación es una parte importante de esta perspectiva?

De esos $ 7.5 billones en GWP, es probable que casi medio billón de dólares ($ 480 mil millones o el 7%) se vean fuertemente impactados por la innovación. Anticipamos que GWP se verá afectado por nuevos riesgos, ofertas de productos y servicios, innovación de productos y cambios en los canales de colocación. Con cientos de miles de millones de dólares en juego, las aseguradoras norteamericanas deben identificar qué innovaciones ofrecen las mayores oportunidades para el crecimiento de los ingresos y aprovecharlas al máximo.

Cuatro áreas de innovación ofrecen el mayor potencial para el crecimiento de los ingresos

Cuando hablo con nuestros clientes de seguros, recomiendo cuatro áreas de innovación que creo que serán particularmente ventajosas en los próximos cinco años y más.

1. Productos y servicios de salud / bienestar y vida . Con una oportunidad de ingresos para las aseguradoras por valor de $ 120 mil millones, vale la pena considerar las innovaciones que se enfocan en productos de salud inteligentes, productos y servicios para poblaciones que envejecen, y productos directos de gestión de la vida y el patrimonio.

Para el 2030, el 20% de los ciudadanos estadounidenses tendrá 65 años o más . Agregue a eso el aumento en la esperanza de vida promedio, que ahora es de casi 79 años, y Estados Unidos está en camino de ver un aumento en la demanda de atención médica y costos crecientes. Pero los productos de salud inteligentes, como los que permiten la monitorización remota de pacientes, permitirán que las personas permanezcan en sus hogares más tiempo y reducirán la necesidad de una atención costosa. Por supuesto, la tecnología portátil no es solo para la población que envejece. Las tendencias sugieren que los dispositivos que nos ayudan a controlar nuestra salud y mantenernos seguros seguirán siendo una prioridad .

Más allá de las medidas preventivas, la población que envejece también necesita productos de seguros innovadores que aborden sus preocupaciones sobre la gestión de la atención y la seguridad financiera. La Ley Segura de 2019 tiene como objetivo ampliar las oportunidades de ahorro para la jubilación y ampliar el acceso a anualidades en los planes 401 (k) . Entonces, esta es otra área clave de interés para las aseguradoras.

2. Compartir la economía, el cambio climático y las ciberamenazas . Estos tres riesgos presentan ingresos potenciales por seguros que alcanzan los 115.000 millones de dólares. Por ejemplo, en la economía colaborativa , la gente está renunciando a la propiedad de activos, lo que significa primas reducidas por menos activos. Sin embargo, en lugar de esto, las aseguradoras líderes están aprovechando el mercado con ofertas que se ajustan a los acuerdos de intercambio recientemente formalizados.

Un ejemplo de esto es el seguro para alquileres a corto plazo . A través de Airbnb y otros servicios similares, las personas alquilan una o más habitaciones, o toda su casa, a los vacacionistas. Para mitigar el riesgo de hacer esto, los propietarios de propiedades de alquiler compran un seguro. La cobertura puede incluir costos de reemplazo de la propiedad y el contenido, daños causados por un huésped y pérdida de ingresos por alquiler si hay una pérdida de propiedad asegurada.

En lo que respecta al cambio climático , todos hemos visto el aumento de tormentas catastróficas e incendios forestales. Según los Centros Nacionales de Información Ambiental , 2020 estableció un nuevo récord anual con 22 eventos climáticos severos en los EE. UU., Y eso cuenta todos los incendios forestales como un solo evento. Además, 2020 fue el sexto año consecutivo con 10, o más, desastres meteorológicos y climáticos de miles de millones de dólares. Aquí existe la posibilidad de que las aseguradoras colaboren con las reaseguradoras para cubrir los riesgos nuevos y cambiantes asociados con el clima.

Las amenazas cibernéticas también ofrecen a las aseguradoras nuevas oportunidades, no solo en términos de ciberseguro, sino también en el servicio de asesoramiento previo y posterior al incidente. Veo esto como un área donde continuará la disrupción masiva en la cadena de valor, con aseguradoras, reaseguradoras y corredores que se adentran mucho en soluciones de asesoría y gestión de riesgos. Lea sobre qué tipos de amenazas cibernéticas se esperan aquí .

3. Integración de tecnología dentro de productos tradicionales . A medida que la tecnología se integra cada vez más con los productos tradicionales, las aseguradoras pueden esperar oportunidades de ingresos por valor de 120.000 millones de dólares. En esta área, recomiendo que las aseguradoras se centren en automóviles inteligentes, hogares inteligentes y fabricación y construcción inteligentes.

Los dispositivos de cierre de agua en línea son solo un ejemplo de un dispositivo inteligente que puede ahorrar dinero a los propietarios de viviendas y a las aseguradoras al reducir la gravedad de los daños causados por las fugas de agua. Además, como dijo recientemente mi colega de Accenture, Markus Hayek , los sensores inteligentes integrados en una línea de producción de fabricación y el análisis en tiempo real podrían ahorrarles a las empresas (y a sus aseguradoras) millones de dólares.

Con acceso a más datos de dispositivos conectados, las aseguradoras podrán personalizar aún más la cobertura que ofrecen en función del riesgo real. Pero para aprovechar realmente esta innovación, las aseguradoras deben asegurarse de tener los datos correctos, de que están aprovechando los conjuntos de datos externos relevantes y de que sus datos están depurados y armonizados. La calidad de los datos es fundamental. Además, necesitan una sólida capacidad de análisis para obtener conocimientos de los datos. Esta es un área en la que creo que las aseguradoras no deberían escatimar si quieren aprovechar las oportunidades de crecimiento.

4. Cambiar a una distribución alternativa . Esta última área de innovación podría generar oportunidades de ingresos por valor de 125.000 millones de dólares en primas cambiantes. Los nuevos participantes en el mercado, incluidas las compañías no aseguradoras como Tesla , están comenzando a ofrecer productos de seguros y a insertarse en la cadena de valor de los seguros.

Aquí existe una oportunidad para que las aseguradoras demuestren ser socios del ecosistema fáciles . Al hacer esto, y al ofrecer ofertas basadas en el uso ( servitización ) y el comportamiento, es más probable que retengan a los clientes existentes y atraigan a otros nuevos. También tienen una vía para oportunidades de ventas adicionales, integraciones de vehículo a hogar y monetización de datos .

¿Por dónde deberían empezar las aseguradoras?

Para las aseguradoras que se preguntan cuál de estas áreas de innovación deben abordar primero, sugiero comenzar en áreas en las que ya ha concentrado algún esfuerzo. Es más fácil aprovechar el impulso de las iniciativas existentes y luego ramificarse en nuevas áreas. Recuerde también que su ubicación geográfica marca la diferencia. No todas las tendencias globales serán aplicables en su mercado y los requisitos regulatorios varían significativamente. Esto podría hacer que algunas oportunidades sean una prioridad más alta para su negocio.